De grondstoffen sector blijft onder druk staan door een toenemend recessierisico, een sterkere dollar, de impasse rond het Amerikaanse schuldenplafond en twijfels over de richting van de Amerikaanse rente op korte termijn. Ook zijn er steeds meer aanwijzingen dat het Chinese economische herstel niet doorzet.

Grondstoffen crisis voor Industriële metalen

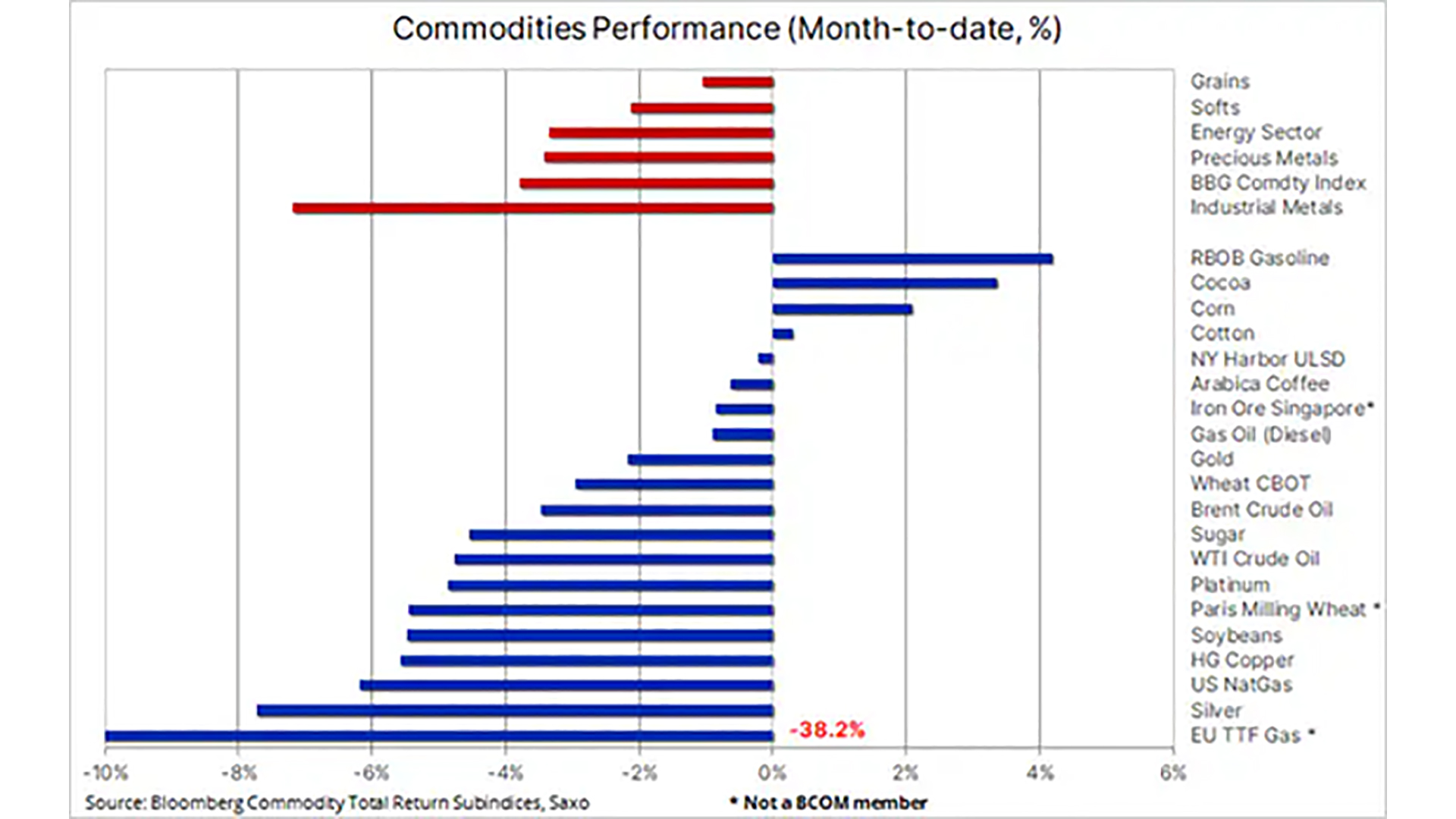

Door de steeds pessimistischere vooruitzichten voor China worden de verliezen deze maand aangevoerd door de industriële metalen. Die dalen momenteel ongeveer met 7%. Dit terwijl de energiesector tekenen van stabilisatie begint te vertonen.

Edele metalen, geleid door zwak zilver, stevenen af op hun eerste maandelijkse daling in drie maanden, nu de dollar en de rente stijgen. Bovendien worden mogelijke renteverlagingen in de VS steeds verder in de toekomst verwacht. Het is dus nog niet zeker dat deze komen.

Hoewel wij onze positieve langetermijnvooruitzichten voor grondstoffen handhaven, hebben we ook antwoorden op verschillende belangrijke vragen nodig. Dit voordat we een nieuwe impuls omhoog zien.

Goldman Sachs schreef in een recente nota dat de huidige zwakte is veroorzaakt door de grootste voorraadafbouw van fysieke voorraden en financiële posities in vele jaren. Dat werd gedreven door de bezorgdheid over een recessie en hogere rentetarieven. Die maken het duurder om zowel fysieke als financiële posities te financieren en aan te houden.

Onze redenen voor het handhaven van positieve langetermijnvooruitzichten voor grondstoffen houdt verband met het krappe aanbod en de sterke vraag. De belangrijkste drijfveren waarop wij ons richten zijn:

- De groene transformatie die de vraag naar industriële metalen ondersteunt in de richting van hernieuwbare energie

- Een krap aanbod van belangrijke grondstoffen

- Een structurele inflatie van 3-4% die de vraag naar materiële activa stimuleert

- Een zwakkere dollar

De Bloomberg Commodity Total Return index - die de prestaties volgt van 24 belangrijke grondstoffentermijncontracten, gelijkmatig verdeeld over energie, metalen en landbouw - daalt met ongeveer 4% over de maand. Als wij dit op jaarbasis gaan bekijken zou het mogelijk naar de 10% gaan.

Zilver, koper en ruwe olie zijn in dat opzicht de grootste verliezers. In tegenstelling tot cacao, benzine, maïs en katoen de enige grondstoffen waarbij er contracten zijn met een positief rendement.

Aardgas uit de EU is deze maand met meer dan 36% gedaald en wordt momenteel verhandeld in de buurt van €24/MWh ($7,6/MMBtu). Een groot verschil met de bijna €90/MWh ($28/MMBtu) van vorig jaar, toen de gascrisis escaleerde doordat Rusland de leveringen stopte.

Koper veert weer terug

De LME-koperprijzen daalden voor het eerst sinds november tot onder $8000 per ton, maar veerden op toen steun werd gevonden op $7800.

Hoogwaardig koper is teruggevallen naar een dieptepunt in november, maar tot dusver houdt de steun stand op $3,54. Op dit moment is een terugkeer boven de weerstandszone rond $3,80 tot $3,82 het minimumvereiste voor een verandering in het sentiment.

Industriële metalen, waaronder ijzererts, blijven onder druk staan na een reeks teleurstellende economische cijfers uit China, 's werelds grootste afnemer. Bovendien zijn de onenigheid over het Amerikaanse schuldenplafond, de vrees voor een recessie en het recente herstel van de dollar belangrijke tegenwind geworden.

Grote daling voor goud

Goud stevende eind vorige week af op zijn grootste wekelijkse daling in bijna vier maanden tijd. De daling tot onder $1950 kwam na berichten dat de Amerikaanse economie veerkrachtig blijft. Ook blijft de inflatie op een heel hoog niveau.

Daardoor neemt het risico op verdere renteverhogingen toe, wat negatief is voor goud. Een opwaartse herziening van het Amerikaanse BBP voor het eerste kwartaal hielp hier ook bij. We zagen lager dan verwachte werkloosheidscijfers, samen met een aantrekkende inflatie en consumentenbestedingen. Deze zorgden ervoor dat handelaren nu uitgaan van een renteverhoging in juli.

Dit terwijl het vooruitzicht op renteverlagingen dit jaar verder verdampte. Steun wordt momenteel gevonden op $1933, terwijl een doorbraak boven $2000 nodig zal zijn om het sentiment te verbeteren.

Olie handelt in een bandbreedte

De prijzen voor ruwe olie handelden vorige week in een bandbreedte. Gezien de recente nieuwsstroom, die per saldo vooral negatief was, kan dit erop wijzen dat de sell-off is afgenomen. De focus ligt nu op consolidatie in afwachting van een bounce back later.

De nieuwsstroom was vooral gericht op de recente sterkte van de dollar. Daarnaast hebben het Amerikaanse schuldendebacle, recessierisico's en een zwakker dan verwacht Chinees herstel ook hun rol gespeeld.

Over het geheel genomen zal de markt voor ruwe olie waarschijnlijk schommelingen blijven vertonen. Sterk lagere prijzen zullen waarschijnlijk niet onopgemerkt blijven door de OPEC, terwijl het opwaartse potentieel alleen kan worden bereikt wanneer de economische vooruitzichten duidelijker worden.

Bij Brent blijft $80 het weerstandsniveau. Dat moet worden doorbroken alvorens te spreken van een koerswijziging. Dit zullen naar verwachting pittige gesprekken gaan worden. Wij blijven dit op de voet voor je volgen!

Rally bij maïs

Maïsfutures in Chicago waren eind vorige week op weg naar hun grootste wekelijkse rally in bijna een jaar. Droog weer bedreigt de opkomende gewassen in de VS, 's werelds grootste producent.

Het juli maandcontract steeg vorige week met 7,3% tot $5,95/bushel, waarbij short covering door hedgefondsen voor wat extra positief momentum zorgde.

Ole Hansen, grondstoffenanalist bij Saxo Bank